楽天証券でidecoを始めたいと考えている方に向けて、この記事では申し込みの流れやWeb上での手続き方法、総合口座の必要性についてわかりやすく解説します。楽天証券でイデコを始めることで得られるメリットや、人気の配分例、引き落とし口座の確認方法についても取り上げています。

また、idecoはデメリットばかりと感じる方にも役立つよう、口座開設後に放置した場合の影響、受給開始時期に関わる10年ルール、万一の際の死亡時の対応についても詳しく説明します。楽天証券を使ったidecoの始め方を総合的に知りたい方にとって、この記事は実用的な手引きとなるはずです。

- 楽天証券でのideco申し込み手順と準備内容

- 楽天でidecoを始める際のメリットと注意点

- 口座開設後の管理方法やリスク回避策

- 受給開始時期や死亡時の取り扱いなど制度の基本情報

楽天でのidecoの始め方!初心者向けガイド

- はじめに知っておきたいiDeCoの基礎

- 楽天証券ならではの魅力とは

- iDeCoで注意したい落とし穴

- 申し込み前に準備しておくこと

- ネット申込を成功させるコツ

- 効果的な資産配分の考え方

はじめに知っておきたいidecoの基礎

ideco(個人型確定拠出年金)は、将来の老後資金を自分で準備するための制度であり、公的年金とは別に、自分で掛金を拠出し、自らが選んだ金融商品で資産を運用し、積み立てた資金とその運用益を原則60歳以降に年金または一時金として受け取ることができます。税制優遇も受けられるため、老後に備える手段として注目されています。

メリット・デメリット比較表

idecoは節税効果など多くのメリットがある一方で、資金の流動性に制限があるなど注意点も存在します。これから始める方の参考になるよう、主なメリットとデメリットを比較表にまとめました。

| メリット | デメリット |

|---|---|

| ・掛金が全額所得控除の対象になる | ・原則60歳まで資産を引き出せない |

| ・運用益が非課税で効率的に資産を増やせる | ・中途解約が基本的にできない |

| ・毎月の積立額に応じて節税効果が期待できる | ・緊急時でもideco資金は使用できない |

| ・長期運用による複利効果が得られやすい | ・掛金額の変更反映に時間がかかる場合がある |

| ・制度が国の後押しを受けており信頼性が高い | ・運用商品によっては元本割れのリスクがある |

このように、税制面で多くのメリットを享受できる一方、資金の流動性には制約がある制度であるため、無理のない範囲で長期的に続けることが重要です。始める前に、制度の仕組みや自身のライフプランとの相性をしっかり確認しておきましょう。

楽天証券ならではの魅力とは

楽天証券でidecoを運用することには、他社にはない魅力がいくつもあります。使いやすさや商品選びの自由度、さらには日常生活でも実感できるお得さまで備えており、初心者から経験者まで幅広い層に支持されています。以下では、その代表的な3つの魅力をご紹介します。

楽天証券で運用する3つの魅力

- 一元管理で手間がかからない

楽天証券の総合口座があれば、iDeCoの資産状況や配分変更を同一プラットフォーム上で完結できます。面倒なログイン操作が不要で、忙しい方でも管理しやすい環境が整っています。

- 幅広い商品ラインナップ

低コストのインデックスファンドやバランス型ファンドなど、投資経験やリスク許容度に応じて柔軟に選べます。初心者でも安心して始められ、経験者は戦略的な運用が可能です。

- 楽天ポイントが貯まる仕組み

楽天銀行を引き落とし口座に設定し、ハッピープログラムに登録すれば、掛金の引き落としで楽天ポイントが自動的に付与されます。日常生活でも資産形成の効果を感じやすい点が特徴です。

このように、楽天証券のidecoは、コスト、商品ラインナップ、使いやすさ、ポイント連携といった複数の視点で非常に優れた選択肢となっています。

idecoで注意したい落とし穴

idecoを始めるときメリットばかりに目が行きがちですが、初期設定や資金管理を誤ると家計や運用効率に思わぬ支障が生じます。初心者が陥りやすい代表的なミスを4つまとめましたので、実践前のチェックリストとして役立ててください。特に資金拘束や書類不備は後で取り返しづらいので、今のうちに確認しておきましょう。自分の余裕資金とリスク許容度を再点検し、適切な掛金と商品選択で良いスタートを切りましょう。

ideco初心者がやりがちな4つのミス

- 商品を選びっぱなしで放置する

idecoは長期運用ですが、定期的な見直しが欠かせません。市場環境が変われば、ポートフォリオのバランスも崩れがちです。年に一度は配分や商品を確認する習慣をつけましょう。

- 生活資金までiDeCoに回してしまう

idecoは原則60歳まで引き出せないため、使う可能性のある資金まで積み立てに回すと、急な出費に対応できなくなります。生活費とは分けて無理のない金額で始めましょう。

- 書類の記入ミスや提出遅れ

申し込みに必要な書類を正しくそろえられないと、審査が大幅に遅れることがあります。特に会社員・公務員の方は、勤務先での証明取得に時間がかかるケースもあるため注意が必要です。

- 掛金を勢いで高く設定しすぎる

一度決めた掛金はすぐには変更できません。余裕がない状態で高額に設定すると家計を圧迫する原因になります。まずは少額から始め、慣れてから増額するのが無理のない進め方です。

このように、idecoにはメリットと同じくらい見落としがちなリスクや注意点もあります。制度を上手に活用するためには、デメリットにも目を向け、計画的に運用を行うことが大切です。

申し込み前に準備しておくこと

idecoを始める際は、スムーズな申し込みと後のトラブル回避のために、事前準備がとても重要です。書類の不備や口座設定のミスがあると、手続きが遅れる原因になります。特に会社員や公務員の方は勤務先への確認も必要です。以下の4つのポイントを事前にチェックしておくことで、安心して申し込みを進めることができます。

申し込み前に確認すべき4つの準備事項

- 事業主証明書の取得を早めに準備

会社員や公務員は、勤務先から「事業主証明書」の記入・押印をもらう必要があります。年末や人事異動時期は担当者が不在になることもあるため、余裕を持って依頼することが大切です。

- 基礎年金番号と本人確認書類を確認

年金手帳や「ねんきん定期便」で基礎年金番号を確認しましょう。紛失している場合は年金事務所で再発行が必要です。本人確認書類(運転免許証やマイナンバーカード)の有効期限も事前に確認を。

- 引き落とし口座を決めておく

楽天銀行をはじめとした金融機関が利用可能ですが、ネット銀行の一部は非対応です。ideco専用の口座を用意するか、生活口座と兼用するか決めておくとスムーズです。口座名義が本人と一致しているかも確認しましょう。

- 無理のない掛金をシミュレーション

idecoは途中で資金を引き出せません。月々の積立額は家計に無理のない金額に設定し、迷う場合は最低額の月5,000円からスタートするのがおすすめです。慣れたら増額も可能です。

これらの準備をあらかじめ整えておくことで、申し込み手続きをストレスなく進めることができ、審査や初回掛金の引き落としもスムーズに行われやすくなります。idecoは制度としてはシンプルですが、準備段階での小さなミスが後々のトラブルにつながりやすいため、丁寧な事前確認を心がけましょう。

ネット申込を成功させるコツ

ここでは、エラーや入力漏れを防ぎながらスムーズに申し込む方法を紹介します。まず、パソコンよりもスマートフォンでの入力が速いと感じる人もいますが、細かな注意書きを読み飛ばさないという意味では画面が広いパソコンを推奨します。拡大表示でテキストを確認できる点が大きな利点です。

次に、途中保存機能を積極的に利用してください。特に年金番号や銀行口座情報を探すために離席するとき、保存を忘れると最初から入力し直すことになりがちです。楽天証券の申込ページには『お手続き再開』ボタンがありますので、適度に使いながら進めるとストレスが減ります。

また、アップロードが必要な書類はPDFとJPEGの両方を用意しておくと柔軟に対応できます。ファイルサイズが大きすぎるとエラーが発生するケースもあるため、2MB以下に収めるか、無料の圧縮ツールで事前に調整しておきましょう。

最後に、申し込み完了メールを必ず保管してください。メールには申請番号が記載されており、審査状況を問い合わせる際の照合キーになります。この番号をメモアプリにも控えておくと安心です。

効果的な資産配分の考え方

idecoでは、元本確保型と価格変動型の商品を自由に組み合わせられます。ここでの基本は『時間分散』と『資産分散』の二本柱です。まず、積立後の運用期間が長いほどリスク許容度は高まるため、20代・30代のうちは株式比率を高めに、50代以降は債券や定期預金を厚くして値動きを穏やかにするイメージを持つとわかりやすいです。

効果的な資産配分と見直しの基本

資産運用を始める際には、自分のリスク許容度や投資目的に合わせた資産配分モデルを選ぶことが重要です。以下に、成長を狙うタイプと安定性を重視するタイプ、それぞれの特徴を表にまとめました。リバランスの考え方もあわせて確認できます。

| 配分モデル | 内容 | 特徴 |

|---|---|---|

| 成長重視型 | インデックス型株式ファンド60%先進国債券ファンド30%定期預金10% | ・長期的な資産成長を狙える ・株価上昇局面でリターンを取りやすい ・一定の安定性も確保できる |

| 守備重視型 | 定期預金50%国内債券ファンド30%株式ファンド20% | ・元本保全を重視した構成 ・相場変動の影響を受けにくい ・リターンは控えめで安定志向向け |

- 年1回の見直しを目安に、当初の資産バランスを維持することがポイント

- 運用開始後は配分を固定せず、相場の変動に応じてリバランスを行う

- 例えば株価上昇で株式比率が80%に膨らんだ場合は、超過分を債券へ振り替え、リスクを適正化する

いずれにしても、商品数が多いほど選択肢が広がり判断が難しくなります。楽天証券のidecoラインナップでは、手数料が低めのインデックスファンドを軸にし、補完的にバランス型や元本確保型を追加する構成が管理しやすいでしょう。市場環境が変わっても慌てずに済むよう、年に一度は配分を見直す習慣を付けておくことをおすすめします。

楽天でのidecoの始め方!手続き完全解説

- 総合口座は必要?仕組みを解説

- 引き落とし設定の確認ポイント

- 手続き完了までの所要スケジュール

- 放置するとどうなる?開設後の注意点

- 運用期間に関わる10年ルールとは

- 万一のときの資産のゆくえ

総合口座は必要?仕組みを解説

楽天証券の総合口座は、idecoと連携することで資産管理がしやすくなる一方で、機能が多く初心者にはやや複雑に感じられることもあります。そこで、ideco利用者にとって総合口座は「必須ではないが、使いこなせば便利なツール」と言えるでしょう。以下の表では、総合口座の主なメリットとデメリットを整理しました。自分の投資スタイルに合うかを判断する参考にしてください。

楽天証券の総合口座を使うメリット・デメリット

| メリット | デメリット |

|---|---|

| iidecoと連携することで、楽天証券のマイページ上で資産状況を一元管理できる | 総合口座を開設すると、株やFXなど多様な機能が自動で有効化される |

| NISAや投資信託など他の資産と並べて確認でき、全体の資産バランスを把握しやすい | 投資初心者にとって、商品選択肢が多く画面が煩雑に感じられることがある |

| 別サイトにログインしなくても、掛金配分や運用成績をすぐにチェックできる | 不要な機能に誤って触れてしまうリスクがある(操作ミス・混乱の原因になりやすい) |

| 使用頻度の高いメニューだけをブックマークすることで、管理の手間を軽減できる | idecoのみ利用したい場合でも、他サービスが併設される点がややわかりづらい |

こう考えると、総合口座は「必須ではないが使いこなすと便利な道具」と位置づけるのが妥当です。ideco単体でも申し込みは可能ですが、将来的に投資の幅を広げたい人やポイント連携を活用したい人は、早い段階で総合口座を作り、環境を整えておくと運用効率が上がります。

引き落とし設定の確認ポイント

idecoの掛金は毎月自動で引き落とされますが、口座設定や資金管理を誤ると、未納や手続きミスにつながることがあります。引き落としができなかった月の掛金は後から追納できないため、あらかじめルールを整えておくことが重要です。以下に、引き落とし設定に関して特に注意すべきポイントを3つにまとめました。安定した運用を継続するために、ぜひ事前に確認しておきましょう。

引き落とし設定で注意すべきポイント

- 口座変更には二段階の手続きが必要

引き落とし口座を変更したいときは、JIS&T社の専用フォームで手続きを行い、楽天証券の画面でも連携変更を行う必要があります。一方だけでは手続き不完全となり、掛金が引き落とされないリスクがあります。

- 毎月の残高管理をルール化する

生活費やクレジットカードと同じ口座を使う場合、残高不足による引き落とし失敗が起こりがちです。掛金に加え、予備費を含めた金額を毎月25日までに入金しておく習慣をつけましょう。

- 給与天引きを選ぶ際は会社との連携が必要

給与天引きで納付する場合、勤務先の給与計算スケジュールと連動します。納付方法を変更する際は、社内の手続きが必要になるため、繁忙期を避けて早めに相談することが大切です。

最終的には、毎月の自動引き落としを「機械的な作業」に変えることが目標です。残高アラート機能や家計簿アプリと連携させ、26日前後に通知が届くよう設定しておくと、資金不足を未然に防げます。

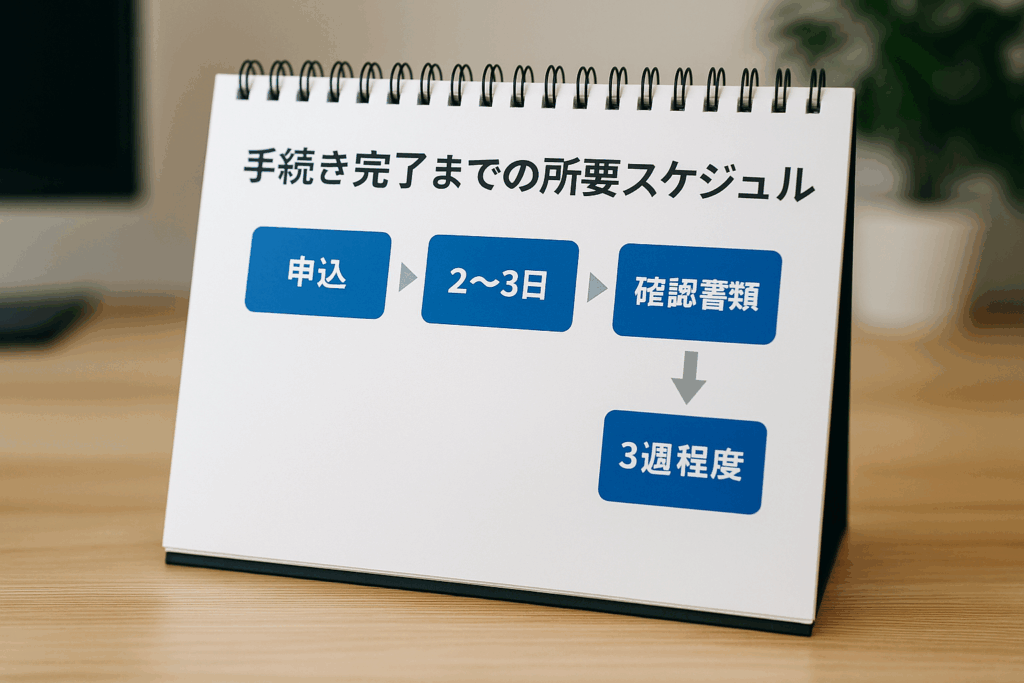

手続き完了までの所要スケジュール

idecoの申し込みから初回の掛金が引き落とされるまでには、いくつかのステップを順に踏む必要があります。書類の記入・返送、審査、初期設定など、それぞれに時間がかかるため、計画的な進行が不可欠です。以下に各段階の目安期間と流れをまとめましたので、申し込み時期の参考にしてください。年内控除を希望する方は、特に締切を意識したスケジューリングが重要です。

申し込みから初回掛金までの流れと目安期間

①配分設定・掛金振替(初期設定後1~2か月)

掛金配分が当月締切に間に合えば、翌月26日に初回の掛金が引き落とされ、

さらにその翌月上旬にファンドの買い付けが行われます。

②書類記入・返送(約1週間)

書類が届いたら、基礎年金番号や掛金額を記入します。会社員の場合は、勤務先に「事業主証明書」を

作成してもらい、必要書類をまとめて返送します。

③楽天証券での書類チェック(約1週間)

返送された書類は楽天証券側で形式確認が行われ、

問題がなければ国民年金基金連合会へデータが送信されます。

④連合会による加入審査(約1~1.5か月)

加入審査は通常1か月前後ですが、年末や年度末は混雑するため、控除証明書が必要な場合は

9月ごろまでの申し込みが安全です。

⑤加入完了通知の受け取り(審査通過後すぐ)

JIS&T社から「口座開設のお知らせ」や「パスワード設定案内」が届きます。これらが届いたら、

楽天証券のマイペ ージで初期設定に進みます。

こうして見ていくと、最短でも45日、書類の往復や繁忙期を考慮すると75日程度は想定しておく必要があります。スケジュールを逆算し、年内控除を狙うなら遅くとも9月中旬までに書類を提出する計画を立てることが成功への近道となります。

放置するとどうなる?開設後の注意点

idecoは開設後も定期的な管理が求められる制度です。運用商品や登録情報を放置すると、資産が意図しない形で偏ったり、重要な通知が届かなくなるリスクがあります。idecoを長く安心して続けるためには、最低でも年に1回は状態をチェックし、必要な手続きを見直すことが大切です。以下では、特に注意しておきたい3つの管理ポイントを整理しました。

口座開設後に気をつけたい3つの管理ポイント

- 住所や連絡先の変更は必ず届け出る

登録情報を更新せずにいると、重要な書類が届かず、マイページへのログインや資産確認ができなくなることがあります。最悪の場合、所在不明扱いで資産が管理団体へ移される可能性もあるため、定期的な情報確認が必要です。

- 定期的にリバランスを行う

運用商品を数年放置すると、相場の変動によって株式ファンドの比率が過剰になり、リスクが高まりやすくなります。年に1回を目安に資産配分を見直し、当初のバランスに戻すことで、リスクをコントロールしやすくなります。

- ライフイベント後の手続きを忘れない

転職・退職・産休などで勤務先が変わると、iDeCoの加入区分や掛金上限が変動します。そのまま放置すると資格喪失となり、掛金が引き落とされなくなるケースも。必要に応じて、運用指図者への変更や再加入手続きを行いましょう。

こうして見ていくと、idecoを安全に育てるポイントは「最低年1回のメンテナンス」です。残高、配分、登録情報をまとめてチェックする日を決め、スマートフォンのカレンダーに通知を設定しておくと、放置による損失を未然に防げます。

運用期間に関わる10年ルールとは

idecoの受給開始年齢には「加入期間」による条件があり、特に「10年ルール」は見落としやすいポイントです。加入年数が不足していると、60歳になってもすぐに受け取れないケースがあります。将来の計画にズレが生じないよう、今のうちから自分の加入期間を確認し、不足があれば早めに対策を取ることが大切です。以下に、10年ルールの理解に役立つ3つのポイントを整理しました。

「10年ルール」を理解するための3つの要点

- 10年以上であれば60歳から柔軟に受給可能

加入期間が10年を超えると、60歳から「一時金」「年金」「併用」いずれかの受け取り方法を選べます。税制メリットを活かすには、控除枠の範囲内で一時金と年金を組み合わせるプランニングが効果的です。

- 加入期間は掛金+運用指図の合算で計算される

加入期間とは、掛金を支払った期間に加え、運用指図者として資産を保持していた期間も含まれます。拠出を一時停止しても、資産を移換せず保有していればカウントされるため、必ずしも継続拠出が条件ではありません。

- 5年未満で60歳を迎えると受給が繰り下がる可能性

加入期間が5年に満たないまま60歳を迎えると、iDeCoの受給開始が最長で65歳まで遅れることがあります。早期退職や休職、留学などでブランクがある人は、受給開始年齢を逆算して戦略を立てることが重要です。

早めにマイページで加入期間を確認し、足りない場合は増額手続きをオンラインで済ませておくのが賢明です。時間を味方に付けることが、10年ルールをクリアする最短ルートだと覚えておきましょう。

万一のときの資産のゆくえ

idecoの加入者が亡くなった場合、その資産は遺族に「死亡一時金」として支払われます。ただし、受け取りには申請や書類の提出が必要で、税制上の扱いも通常の相続とは異なります。申請の流れや控除制度をあらかじめ知っておくことで、スムーズな手続きと税負担の軽減が可能になります。以下では、加入者死亡時に押さえておきたいポイントをわかりやすくまとめました。

加入者が死亡した場合の受け取り手続きと税制ポイント

- 振込までは1か月程度かかるのが一般的

申請からおおむね1か月で指定口座に入金されますが、相続人間での調整が長引くとさらに時間がかかる場合があります。スムーズな手続きのため、家族と情報を共有しておきましょう。

- 退職所得控除で税負担が軽減される

死亡一時金は退職所得扱いとなり、退職所得控除が適用されます。例えば、加入期間が20年なら800万円の控除があり、非課税になる可能性が高くなります。相続税よりも有利な扱いです。

- 未成年や障害者の遺族には追加控除が適用されることも

受取人が未成年や障害者であれば、「特別障害者控除」や「未成年者控除」などの相続税控除も併用できる可能性があります。専門家による税シミュレーションで、受取金額の最適化が図れます。

- 申請には戸籍謄本や死亡届などの書類が必要

JIS&T社への手続きでは、死亡届や戸籍謄本、加入者番号などが必要になります。書類に不備があると振込が遅れるため、事前に家族で必要書類や受取人を確認しておくことが重要です。

以上を踏まえ、万一に備えて『受取人指定書』の提出と家族への口座情報共有を行いましょう。これにより、遺族が手続きで疲弊するリスクを減らし、あなたが築いた資産をスムーズに受け継げる環境を整えられます。

楽天でのidecoの始め方!これから始める人向けの総まとめ

この記事のポイントを以下にまとめました。

- iDeCoは老後資金を自分で準備する制度

- 掛金全額が所得控除となり節税につながる

- 運用益が非課税で資産形成に有利

- 60歳まで引き出せない点に注意

- 楽天証券は手数料が安く初心者に向く

- 豊富な商品から自分に合った運用ができる

- 楽天銀行連携でポイントが貯まる仕組みもある

- 総合口座で資産を一括管理できる利便性

- 年金番号や本人確認書類の準備が必要

- 掛金は生活に無理のない範囲で設定する

- ネット申込時は途中保存機能を活用する

- 引き落とし口座は残高管理をルール化

- 年1回の資産配分見直しでリスク調整

- 加入期間が10年未満だと受給が遅れる

- 死亡時は退職所得扱いで相続税より有利